私はつい最近までお金の管理がちゃんとできなくて、いつも給料日前にアタフタしてました。

貯金は一応月に少しだけはしてたんですが…

来年に結婚する予定なんですが、結婚にかかる費用を調べてみて…

「このままじゃやばい…!」ということで真剣にお金を貯めることにしました!

自分で考えた(というほどでもない)そんな大した方法じゃないですが、この方法を実践するようになって貯金額が3倍くらいになりました!

更に使うお金は確実に減ったのに、気持ちに余裕が生まれ、給料日前に焦らなくなりました♪

その方法を書いていきますので参考になれば幸いです。

銀行口座を制すれば貯金できる!口座を使いこなそう

ストレスなく貯金するコツは、銀行口座を3つ作って管理することです。

どのような口座を作るべきか見ていきましょう。

必要な銀行口座は3つ!銀行は2つでOK

① メインバンク(私の場合は三井住友銀行)

・給料が振り込まれる普通預金口座

・積立預金口座(後に説明します)

② サブバンク(私の場合はUFJ銀行)

・普通預金口座

自分がよく使う曜日・時間帯を考え、その時にATMの手数料がかからないものを選びましょう。

メインバンクは会社指定の場合もあり好きに決められないかもしれないので、サブバンクだけでも。

私は21時までATM手数料無料のUFJ銀行をサブバンクにしています。

ゆうちょ銀行もおすすめです。

インターネットバンキングは必須!

メインバンクとサブバンクのインターネットバンキングには申し込んでおきましょう。

インターネットバンキングは無料で開くことができ、各銀行のホームページより申し込めます。

残高の確認が簡単にでき、お金の管理がしやすくなります。

更に次に説明する積立預金口座もインターネットバンキングがあれば簡単に作れます。

だんだんとセキュリティが厳しくなっているので、今は銀行によっては時間と手間がかかるかもしれません。

大手銀行ならアプリもあるので、アプリで残高確認ができます!

メインバンクの積立預金口座の設定

私の場合、三井住友銀行の「りぼん」という積立預金を活用しています。

毎月一定の任意の日に、普通預金または当座からの口座振替によりスーパー定期または大口定期として自動積立します。

私は月末が給料日なので、毎月1日、給料が振り込まれる口座より、自分の設定した貯金額を自動的に積立用の口座へ預入されるようにしています。

(どのように金額を設定するのかは後述します。)

25日が給料日の方は26日に設定すると良いと思います。

自動的に預入がされるというのがポイント!

これがストレスなくお金が貯まるコツです。

給料口座から勝手に積立口座に移動するので、元々ないものとして考えられます。

気づいたらけっこう貯まってる…!という嬉しい状況が生まれます!

先に説明しましたが、積立預金口座はインターネットバンキングから作ることができます。

日付も金額も自分で決めることができ、また変更も簡単にできます。

毎月絶対にかかる固定費を把握し、貯金額を決める

口座の管理が終われば、貯金額を決めるために、毎月かかるお金を計算していきます。

大事なのは、お金の流れを把握して上限を意識することです。

毎月絶対に必要な経費を計算

まずは家賃や光熱費、通信代など毎月絶対にかかる費用をざっくりと洗い出します。

※月によって変動するものは、平均(もしくは平均より高め)の料金で!

【例】一人暮らしの場合

・家賃 60,000円

・電気代 3,000円

・ガス代 3,000円

・水道代 1,500円

・携帯代 8,000円

・インターネット代 4,000円

・交通費 4,000円

私が一人暮らしをしていた頃の大体の金額です。

実家暮らしなら、携帯代・交通費・家に入れるお金くらいでしょうか。

合計84,500円なので、ざっくりと85,000円とします。

(余ったら貯金、またはボーナスとしてお小遣いにプラス)

給料から毎月の固定費を引き、日々の生活費を考える

例えば給料手取り20万円なら、

給料200,000円-固定費85,000円=115,000円

として、11万5千円の中から、日々の生活費の上限を決めます。

(貯金額が残るように、なるべく節約を意識して)

※残業代などで給料が変動する方は、平均もしくは平均より少なめに設定!

私は給料が固定なので計算しやすいですが。webデザイナーに残業代などありませぬ。

【例】一人暮らしの場合

・食費(自炊費) 15,000円

・雑費 5,000円

・お小遣い 20,000円

※雑費は洗剤やシャンプー・化粧品等、主にドラッグストアで買うものなど。

※外食費は食費ではなく、お小遣いに含みます。

これも私の例です。貯金を意識するようになってから、大体このくらいで生活してました。

合計40,000円なので、

給料200,000円-固定費85,000円-生活費40,000円=75,000円

この残った75,000円を貯金にまわします。

2つの口座へ分けて貯金する

上記で決まった額の3分の2をメインバンクの積立預金口座へ、3分の1をサブバンクへ貯金します。

① メインバンクの積立預金口座の貯金:

この貯金は絶対引き出さない!

※これは先に書いた通り、予め金額を決めておいて自動的に引き落とされるようにします。

②サブバンクの貯金:

通常の生活費以外に出費が必要なときに引き出してもOK。

お小遣いで足りなかったり、また結婚式のご祝儀や思わぬ医療費など、突然の出費はあると思います。

サブバンクに貯めておくと、そんな時も安心です。

その他、お金を貯めるために実践していること

上記の方法を実践し、下記のことを気を付けるとより貯金が進むと思います。

1ヶ月に必要なお金は一度に引き出し、必要な分だけ財布に入れる

必要になったときにその都度ATMから引き出す方法もあると思いますが、ATMの時間外に必要になることがあると手数料がもったいないです!

なので私は給料日直後に食費・雑費・お小遣いを一気に引き出し、それぞれ用途別に封筒に入れ、必要な分だけ財布に入れるようにしています。

多く財布に入れるとその分使ってしまって、給料日前にアタフタすることになりかねません。

できれば引き出す時に千円札に両替しておいて(大体のATMで一部両替ボタンが付いてます)、少しずつ財布に入れるのがポイントです。

ネットショッピングは必要最低限に

私は以前お昼休みに楽天市場を見るという習慣があり、元々ほしいとも思っていなかった物をつい買ったりしてました。

「送料無料まであと2,000円!だからもう1つ買おう!」と、まんまとのせられたり。

ネットショッピングは魅力的ですが、つい無駄な買い物をしてしまいがちなので、本当に必要な時にしか買わない!そもそも楽天市場を開かない!ということを心がけてます。

クレジットカードは生活費には使わない

カードの引き落とし額が多いと毎月の生活費が計算しにくくなるので、固定費はカードで払いますが、生活費ではカードは使わないようにしています。

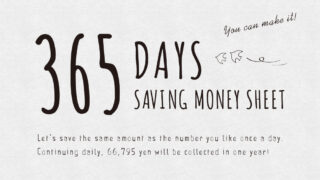

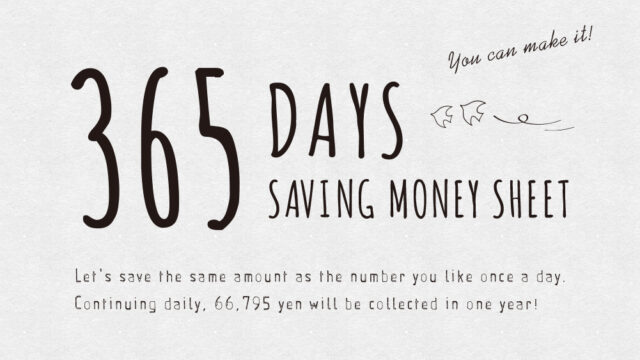

365日貯金でコツコツ貯金

ゲーム感覚で貯金できる「365日貯金」。

続ければ1年で66,795円貯まります!

詳しい方法や、365日貯金シートのダウンロードは下記の記事よりどうぞ。

恋人同士は共通の財布を作る

毎月お互いに1万円ずつ共通の財布に入れ、それを毎月の上限としてデート代に使っています。

上限を決めておくと意識するようになり、お金を使いすぎることもなくなりました。

まとめ

私が実践している貯金方法をご紹介しました。

一定額は積立貯金で勝手に引き落とされるので勝手にお金が貯まり、そして生活費の上限が決まっていることで「月の半ばで残り少なくなってるから、外食は控えよう」とか、「今月はちょっと余裕があるから、いつもよりちょっと贅沢しよう」とか考えてお金を使うことができます。

少しでも参考になれば幸いです。